重磅!美联储5月加息50个基点 公布缩表计划几无悬念

虽然距离美联储5月议息会议还有三周的时间,有关货币政策的预期再次引发了担忧情绪。

多位美联储官员的鹰派立场及3月会议纪要的发布,令外界进一步评估激进加息和缩表的潜在影响,中长期美债收益率上行对成长股造成持续冲击。

未来一周,美国将公布关键通胀数据,乌克兰局势影响初步显现或给美联储带来更大的政策压力,进而加剧市场的波动风险。

最新公布的会议纪要,让外界开始重新评估美联储打压通胀的决心。在利率问题上,3月决议声明中,联邦公开市场委员会(FOMC)以8:1的结果,通过了上调25个基点的决定。然而从纪要公布的内容看,如果不是考虑到乌克兰局势的影响,反对票可能远不止圣路易斯联储主席布拉德一人。与此同时,美联储也为未来多次50个基点的加息埋下了伏笔。

作为政策组合拳的另一部分,有关缩减资产负债表讨论的深入,也引发了广泛关注。面对通胀威胁,美联储暗示最早将从5月份开始,以最快三个月的速度,达到每月950亿美元的上限,进一步收紧整体信贷规模。作为对比,在上一轮2017~2019年缩表期间,美联储用了一年的时间才达到每月500亿美元的上限。

会议纪要所透露出的信息,与近期多位美联储官员的表态相符,多位中性和鸽派委员的态度已经发生转变,并呼吁尽快加息和缩表。牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,在他看来,美联储理事布雷纳德的表态最令外界感到意外,美联储5月加息50个基点并公布缩表计划几无悬念。

潜在的物价加速风险,让美联储意识到了采取行动的紧迫性。施瓦茨向第一财经记者分析道,近期数据显示供应链状况有所恶化。随着乌克兰局势推高关键能源和非能源商品价格,加剧物流堵塞,与此同时,美国疫情趋稳使消费需求保持了弹性,供需矛盾继续主导价格压力,再加上劳动力成本上升,通胀粘性短期内将继续保持。

值得注意的是,美联储政策预期推高了中长期美债收益率。10年期美债收益率飙升,单周上涨超过30个基点,刷新2019年3月以来新高,扭转了此前收益率曲线倒挂的问题。

然而这并没有平息外界有关经济衰退的猜测,金融产品与服务分销商LPL Financial分析,这与市场对美联储的政策认知有关,而不是与经济基本面挂钩。具体而言,2年期美债收益率已经被一系列加息所消化,而缩表计划的公布对10年期国债收益率的影响更大。

圣路易斯联储主席布拉德上周驳斥了市场有关衰退的猜测。他表示,虽然乌克兰局势对一季度有所影响,2022年实际GDP(国内生产总值)增速将继续保持在2.8%,美国经济扩张可以持续很长时间。

布拉德还表示,美国目前的通胀与40年前相当,当时由于失去对通胀的控制采取了强硬措施引发衰退。他认为,这次美国经济能够承受这种激进的利率紧缩,并强调了强劲的劳动力市场。最新数据显示,美国初请失业金人数降至16.6万,创1968年11月以来新低。

市场波动性是否卷土重来

在上周一普涨后,由美联储加息引发的担忧情绪持续笼罩市场。投资者变得愈发谨慎,防御性板块和价值股重新成为市场主角。综合财经信息及分析应用程序提供商FactSet数据显示,必要消费品板块上涨领跑,紧随其后的是医疗保健板块和公用事业板块。

政策收紧预期推高了美债收益率,科技成长股估值体系遭遇重大挑战,资金出逃迹象明显。其中信息科技板块单周下跌4%,在标普500指数11个板块中垫底,半导体板块则受到供应链瓶颈及市场需求预警打压持续走弱,英伟达、美光科技周跌幅均超过5%。

资金继续流出美股。金融市场数据和基础设施提供商Refinitiv Lipper统计发现,在截至4月6日的一周内,投资者从股票基金撤出9.31亿美元,连续第二周外流。行业基金中,非必需消费品、工业和科技板块分布流出7.24亿美元、5.75亿美元和2.62亿美元,而原材料板块录得2.11亿美元流入。

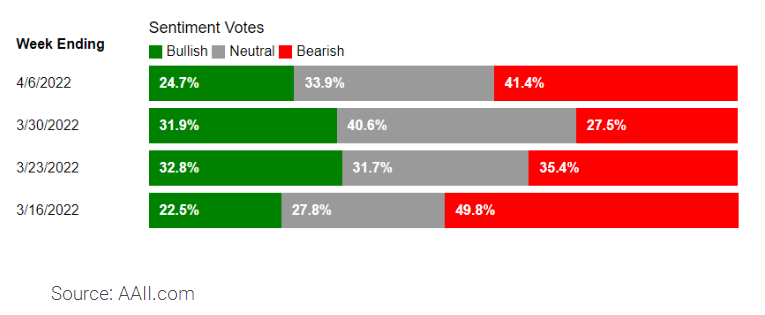

科技股的疲软走势,打击了近期抄底的个人投资者。美国个人投资者协会(AAII)的最新调查显示,上周散户投资者看多市场的比例,已经降至24.7%,环比下降超7个百分点,与3月中旬美股低点创下的纪录相差无几。

美股个人投资者情绪指数逼近年内低位(AAII)

如今,市场正在评估美联储提高到中性利率的速度以及缩表的影响,美债收益率上行背后的波动性有所上升。

高盛市场统计指标发现,整体金融状况环境正在收紧。衍生品市场上,投资者开始为新一轮波动提前准备。嘉信理财给第一财经记者提供的数据显示,近一周芝加哥期权期货交易所市场波动性指数(VIX)看涨期权未平仓量环比增长7.0%,看空期权环比下降0.1%,显示出市场对美联储政策影响经济和股市的担忧情绪。

随着美股新财报季开始,企业业绩也将成为市场波动的新风险点。以将率先公布业绩的金融板块为例,Refinitiv预计,因投行业务营收停滞不前,同时乌克兰局势存在风险敞口,美国六大银行的净利润将同比下降约35%。

资产管理公司Capitol Securities Management首席经济策略师恩格尔克(Kent Engelke)认为,目前市场缺乏流动性,无论股票还是国债。下一个股市催化剂就是财报季,市场希望更清楚地了解高通胀对各行业利润率的影响。

相关阅读

- 25连板大牛股栽了!连续两年财务造假,...

- 广东台山海宴二期300MWp渔光互补项目首...

- 油价上升不敢买SUV?2022款传祺GS4颜值...

- 首药控股:三代ALK抑制剂SY-3505临床I期...

- 建投能源:郭强上任副总经理

- 登榜2021天猫细分类目Top1 天马科技电...

- 中宠股份子公司NPTC荣获新西兰新中贸易...

- 锂电业务太火!这家公司年内三度引入战...

- 下周解禁名单来了:这只大基建标的解禁...

- 网达软件9000万中标浙江省渔船精密智控...

- 腾讯视频:4月20日起进行会员价格调整

- 湖南一公司HR称“喜欢双休的无事业心”...

- 疫情下上海金融市场的兴业银行“逆行者”

- 控股股东出资30亿元独家参与定增 助力...

- 石大胜华2021年业绩大增三倍 加速打造...

- 抖音直播专项治理直播间不当行为:全面...

- “化工茅”231亿投资大动作,股民直呼“...

- 媒体:威尔·史密斯被禁止参加奥斯卡颁...

- 国药一致零售板块盈利空间缩小 托管控...

- 张庭夫妇公司被认定传销:三年半营收近...

- 从自身“造血”到举债扩张,万华化学资...

- 【科创新动力】中建西部建设二项成果获...

- 抖音:重点打击涉沪疫情网暴、造谣等违...

- 鹏都农牧:俄乌战争对公司在巴西的农资...

- 互联网人聚居小区的抗疫故事:腾讯字节...

- 东土科技:联手飞腾打造中国首个5G云化P...

- 喜讯!北方股份公司成功入选工信部等四...

- 佳沃食品2021年经营逆势增长背后:三文...

- 神州系宝沃申请破产,福田汽车吞下“50...

- 马斯克:特斯拉或将大规模进军锂矿开采...

- 中电国睿、14所总会计师徐立兴一行调研...

- 隆基股份总裁李振国拜会国华投资

- 红旗连锁:科技赋能新零售,服务于民,...

- 神州数码首发多款全国产化应用交付系列产品

- 踩雷!知名汽车品牌破产清算,致这家A股...

- 万邦德:公司拥有藿香正气水批准文号

- 华发股份:2021年实现净利润31.95亿元 ...

- 绿茶集团向港交所递交上市申请

- 上市公司协会:境内上市公司市值达80.7...

- 万科A:养猪业务进展顺利

- 紫晶存储自曝违规担保25天 上交所快速...

- 京东CEO徐雷:开足马力尽最大努力服务上...

- 超300万网友修改淘宝账号名称:“爱”字...

- 推特要给马斯克办员工见面会

- 千里送菜、日夜送药,这些企业尽力解民忧

- 闻泰科技将在深圳设立华南总部

- 比亚迪入股道氏技术子公司

- 豫能控股拟投资37亿元加码屋顶分布式光...

- 山东路桥:收购中工武大弥补相关领域业...

- 龙建品牌中标3.86亿元省内明水项目

- 大博医疗 经营稳步增长 巩固已有产品优势

- 新城控股 财务进入绿档 商业持续拓展

- 科达利 产能扩张加速 龙头地位稳固

- CFTC持仓解读:黄金原油看多意愿均有所...

- 塔牌集团一季度净利预降8成 水泥行业回...

- 巴比食品2021年净利同比增长78.92%至3.1...

- 大丰农商银行IPO排队四年后迎新进展 4...

- 道氏技术子公司引进比亚迪战略入股 加...

- 上海汽车集团股份有限公司2022年3月份产...

- 广州港一季度海铁联运量同比增长25.6%

- 抖音电商携手金投赏共建「兴趣内容经营...

- 2021年吉比特营收净利双双大幅增长 积...

- 数据安全业务表现亮眼 启明星辰2021年...

- 合肥百货:2021年实现净利润18084.92万...

- 主营产品收入减少 海能达2021年亏损6.62亿元

- 没了电价优惠,对光伏行业未必是坏事

- 外汇周评:美元暴涨,欧元创四周新低,...

- 浙江建投:叶锦锋上任总经理

- 瑞达基金:总经理夏萌因个人原因,已于3...

- 加快房地产业务销售进度 海印股份一季...

- 拟19亿元加码磷酸铁锂产能 龙蟠科技202...

- 市值蒸发逾180亿 通威股份120亿投资晶...

- 泰禾智能2021年扣非净利亏损864.48万 ...

- 首开股份一季度签约额201.7亿元

- 上交所:本周对退市新亿等退市风险警示...

- 三立期货原油周报(20220408)

- 味知香推出预制菜套餐驰援上海抗疫

- 小米集团:今日耗资约4987.34万港元,回...

- 首开股份前3月签约金额201.7亿元 同比降27.39%

- 恒顺醋业布局预制菜背后:净利连降两年...

- 深圳证监局;截至今年一季度末,深圳存...

- 知乎通过港交所上市聆讯

- 知乎披露最新股权架构:知乎创始人周源...

- 金迪克:高管发生人事变动

- 航天信息:高管发生人事变动

- 三立期货股指周报(20220408)

- 制药板块三连跌,中药个股逆势上扬,以...

- 消息称马斯克下周将与Twitter员工会面

- 中航重机:首季度“开门红”~我们来了

- 平高电气:高管发生人事变动

- 英伟达何展:元宇宙“不新鲜”,我们更...

- 平安银行信用卡首发5G可视化服务,科技...

- 鑫守护少儿教育金怎么样?搞懂这个问题...

- 延期归还24亿元募集闲置资金 正邦科技...

- 投保隐瞒了浅表性胃炎,能赔吗?

- 招商蛇口:前3月累计实现签约销售金额47...

- 人寿保险退保怎样可以退全款?降低损失...

- 驾乘险一年多少钱?保费多少?

- 24家A股上市银行披露2021年年报 宁波银...

- 交个朋友黄贺回应与罗永浩分割:对GMV影...