加息重压下 美股或迎来新一轮动荡期!

美股9月开局艰难,纳斯达克指数刚刚创下2016年以来最长连跌纪录。能源价格波动加剧、美债收益率上升和美元走强持续打压风险偏好,投资者正在评估欧洲能源危机以及美联储加息预期溢出效应的影响。机构开始下调增速预期,外界对于美国经济软着陆的担忧有所升温,而衰退模式下市场或迎来新一轮动荡期。

加息重压下美股或考验前低

随着上周美国非农报告显示就业市场健康复苏后,美联储货币紧缩趋势正在持续推高美元和美债收益率,其溢出效应对各类风险资产的冲击愈发明显。

在美联储官员近期频频“吹风”的助推下,根据芝商所(CME)利率观察工具FedWatch,周三市场预计美联储9月21日再加息75个基点至3.00%到3.25%的概率再次超过80%,而本轮利率峰值可能出现在2023年4月,届时联邦基金利率目标中值为3.9%。

传奇投资人、资管巨头GMO联合创始人兼首席策略师格兰瑟姆(Jeremy Grantham)近日发文警告,美股“超级泡沫”破灭即将进入最终阶段,要为“史诗级”结局做好准备。格兰瑟姆认为,夏季反弹符合“超级泡沫”中熊市反弹的阶段,而当下的超级泡沫是前所未有的多重泡沫危机组合,三大资产类别——住房、股票和债券在去年年底都被严重高估。更糟糕的是,商品和能源价格高位运行,而这些大宗商品冲击往往会给长期经济增长笼罩上一层阴影。

摩根士丹利首席美国股票策略师威尔逊(Mike Wilson)也预测美股将继续探底,并可能跌破此前的年内低位。他认为,主要原因是美股上市公司营业利润率的趋势比预期的要差,同时这种负面趋势将继续下去。目前市场对上市公司盈利前景过于乐观,伴随市盈率开始下降,市场将在某个阶段触底,这可能发生在9月至12月之间。

美联储将货币政策由前瞻指引转向经济数据决定, 威尔逊认为这依然会出现行动“过缓”的风险,因为美联储目前参考的是两个最滞后的数据:劳动力岗位和通胀,等到就业市场出现裂痕时,想要扭转货币政策的负面影响可能为时已晚。

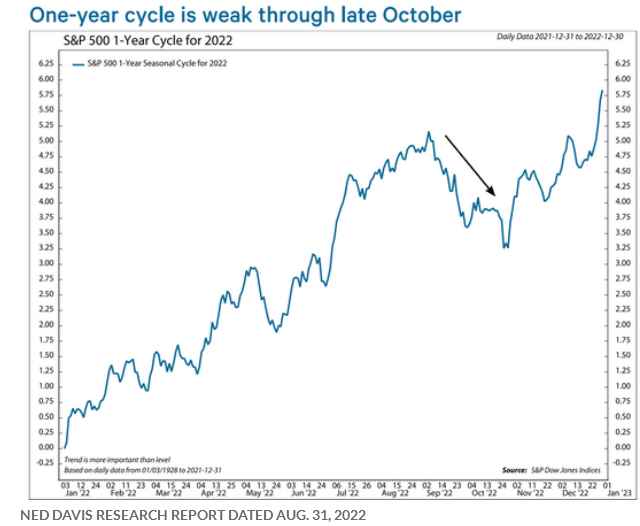

Ned Davis:美股周期性弱势阶段或加剧波动风险

研究机构Ned Davis Research的报告则显示, 美股处于历史上全年最弱的时期:从9月6日到10月25日。美联储为应对通胀飙升而持续加息,不仅增加了经济衰退的可能性,同时也增加了重新测试今年股市低点的风险。

Ned Davis首席策略师克里索尔德(Ed Clissold)表示,美股对年内低点的考验是否短暂取决于美国能否避免衰退。统计显示,非衰退熊市的平均持续时间约为7个月,跌幅为25%,这与今年上半年的调整情况相符, 衰退熊市则平均持续超一年的时间,区间跌幅将达到35%。

机构评估美国衰退风险

为了抑制通胀风险,如今美联储处于上世纪80年代以来最强硬的加息周期中。在经济动能逐步降温的迹象下,外界对于其能否在不将经济推入衰退的情况下实现控制物价目标的担忧有所升温。

先锋集团(Vanguard)上周下调了对美国今年经济增长的预测,并警告经济风险。目前预计2022年美国全年的经济增长率为0.25%-0.75%,低于8月预估的1.5%。“未来几个季度,美国可能难以恢复高于趋势的增长。美国经济衰退的可能性在未来12个月内约为25%,在未来24个月内为65%。”

贝莱德投资研究所(BlackRock Investment Institute)认为,美联储的决策者们可能会在对抗通胀中收获成功,但这对风险资产而言却是挑战。贝莱德称,投资者正在应对一个更为动荡的市场环境,与20世纪80年代初的情况相呼应。在这种环境下,创纪录的债务水平意味着利率的微小变化将对政府、家庭和公司产生巨大影响。

美联储主席鲍威尔上月表示,将致力于将通胀率恢复到2%的目标,但这一努力可能需要一段“低于趋势的持续增长期”。今天他将出席卡托研究所(Cato Institute)货币政策年会小组讨论并发表讲话,这也是他继杰克逊霍尔央行年会之后的首次亮相。

贝莱德:加息周期下美国经济面临生产力下降的冲击

“各国央行官员开始认识到现实,他们没有将经济影响置于抑制通胀压力之上。”全球最大资管公司贝莱德称,“最终让通胀回到央行目标或许会导致需求在衰退中被消化,这在短期内对风险资产来说是个坏消息。对于美联储而言,虽然无意马上放弃加息,但这不会解决潜在的最大的问题,即产能下滑的影响。”

高盛首席经济学家哈齐乌斯(Jan Hatzius)并未调整对衰退的看法。“自从(美联储)今年年初开始提高基金利率以来,我们一直认为经济可以实现软着陆,尽管路径很窄。”他写道,“这需要持续的产出增长,通过大幅降低就业机会和适度增加失业率来实现劳动力市场的再平衡,同时还需要通胀大幅下降。”

哈齐乌斯认为,尽管仍有许多问题可能出现,美国经济明年(温和)衰退的概率继续保持在三分之一。现在看到一些令人鼓舞的迹象,表明经济正在朝着上述三个目标迈进。其中生产要素的恢复最为迅速,此外2022年初的经济放缓是为了应对战后历史上最大的实际可支配个人收入下降,这是由于财政支持减少,食品和能源价格大幅上涨。随着财政紧缩效应已经过去,能源价格的再次下跌已经开始支持实际收入,这一打击基本上已经结束。从负面来看,金融状况的拖累仍在加剧 ,尤其是抵押贷款利率飙升。就业市场放缓处于早期阶段, 在需求方面,工资增长开始减弱,近几个月来净增就业机会有所减少。劳动力需求的正常化可以逐步减少就业机会,而失业率相应会适度增加。

相关阅读

- 世界视讯!500MW风电项目公示!金风、明...

- 焦点热门:三立期货9月9日基差:一张图尽...

- 蒙牛捐款1000万元 支援四川泸定抗震救灾

- 每日快讯!新洋丰:9月8日融券卖出金额55...

- 今日热文:安永大中华区:不参与安永全...

- 世界视讯!深交所通报批评光线传媒董事...

- 全球速读:媒体:腾讯数字藏品平台幻核...

- 当前简讯:乔布斯女儿“嘲讽”iPhone 14 没新意

- 环球观焦点:56股获20家以上机构调研 ...

- 【全球聚看点】惠丰钻石成功研发消费级...

- 全球热消息:医美概念股快速拉升 悦心...

- 焦点播报:中原证券:化工品价格维持弱势...

- 观焦点:8月份居民消费价格同比上涨2.5%...

- 要闻:英女王伊丽莎白二世去世,苹果官...

- 全球热点!北交所8月开户情况披露:东财...

- 全球热文:6股获融资净买入超亿元 天齐...

- 天天通讯!光伏概念股震荡下挫 TOPCON...

- 研发投入前1000家!中国民企创新能力追...

- “分拆”汇丰控股到底能不能“拆”?听...

- 天眼查:明星退股、注销工作室、侵权和...

- 金科服务短暂停止买卖 博裕资本或获控...

- 苹果发布专业级智能手表 垄断500美金以...

- 医保局再出“重拳”:种植牙价格下调50%...

- 世界资讯:百洋医药:9月8日融券卖出金...

- 全国多地调整公积金贷款政策 有哪些方向?

- 全球滚动:特斯拉加大加州超级工厂的招聘...

- 天天微头条丨鲁泰A:9月8日获融资买入6...

- 环球要闻:可孚医疗:9月8日融券卖出金...

- 天天信息:重庆将建世界级智能网联新能源...

- 天天消息!美国南加州电力公司或将暂停...

- 每日快报!诺诚健华:Tafasitamab联合来...

- 环球快看:中金:汽车产业链电动智能化...

- 【全球速看料】Twitter曾向一名举报人支...

- 环球观速讯丨碳化硅功率器件需求急增,8...

- 【天天热闻】央行发布数字人民币智能合...

- 世界百事通!金钟股份:9月8日融券卖出...

- 当前热文:工业和信息化部电子信息司副...

- 【全球新要闻】兴业证券:继续看好汽车...

- 【全球播资讯】国泰君安:医药板块四季...

- 热文:主力资金连续5日以上持续净流入94股

- 环球关注:上海电气:9月8日获融资买入2...

- 环球快看:中华企业:9月8日获融资买入7...

- 全球热点!多家银行试水个人碳账户 丰...

- 全球即时看!海螺水泥:9月8日融券卖出...

- 环球观点:多地出台汽车、家电等领域促...

- 全球热点评!长城军工:9月8日获融资买...

- 【天天热闻】骨科脊柱类耗材国家集采将...

- 【天天新要闻】柳药集团:9月8日融券卖...

- 环球报道:银河证券:推荐下半年在需求驱...

- 天天快报!市场活跃度提升 基金选定“主...

- 天天滚动:NASA发现两颗“超级地球”

- 世界速递!国常会:确定依法盘活地方专...

- 每日热讯!公司前线|华大智造新增“新股...

- 当前速讯:40家上市公司披露前三季度业...

- 【天天热闻】券业大消息!第三家外资全...

- 每日聚焦:万亿市场迎“活水” 更多长...

- 全球百事通!经济日报:警惕上市公司蹭...

- 环球速递!摩根大通:因通胀降温提振市...

- 微速讯:超24城推“一人买房全家帮” ...

- 【全球报资讯】荣信文化登陆创业板

- 当前最新:拜登与盟国讨论俄乌冲突 强...

- 全球热门:美国总统拜登夫妇发表声明 悼...

- 【世界速看料】舆情追踪|曲美家居新增裁...

- 全球观焦点:公司前线|嘉曼服饰新增“注...

- 环球时讯:机构跑步进场 ETF持续吸引资...

- 简讯:苏伊士运河8月船舶通行数量和收入...

- 世界快看点丨ETF总规模站上1.5万亿元大...

- 实时:美国联邦大陪审团正审查特朗普大...

- 前沿资讯!乌克兰总统泽连斯基召开最高统...

- 天天消息!回天新材:能够满足麒麟电池...

- 环球热讯:曲美家居苗绣新品将于本月上市...

- 全球速讯:庞大重整未了局:2.53亿股被...

- 天天快播:高途第二季度营收5.38亿元,...

- 雀巢普瑞纳官宣“冠能宝塔营养”理念,...

- 新消息丨公告精选:塔牌集团全体董监高...

- 今日聚焦!拉加德确认将继续加息,但承认...

- 世界实时:窗口期违规买卖公司股票 东...

- 环球视点!智慧机场建设再升级!白云机...

- 环球快消息!专家称日元最糟糕日子还没...

- 环球热讯:舆情追踪|有方科技(688159)...

- 天天快报!贝莱德增持约5000万港元复星医...

- 观天下!怪兽充电第二季度营收6.91亿元...

- 环球播报:欧洲央行如期加息75个基点,欧...

- 环球即时:ST交投:联合预中标高速公路...

- 【世界速看料】山西焦煤收到华电江苏能...

- 焦点速递!厦门国贸:与恒通资源集团巴...

- 焦点速讯:比亚迪签约泰国WHA工业园 预...

- 世界观焦点:海油发展:于百富怡大酒店...

- 世界短讯!江波龙:暂无法与董事陈大同...

- 【世界时快讯】2022中国民营企业500强...

- 枣阳(宁波)产业合作洽谈会成功举办

- 世界微头条丨众安保险600万医疗保险是真...

- 快消息!宝龙地产:前8个月合约销售总额...

- 世界观速讯丨通威股份:拟向泸定地震...

- 世界速递!意外险和医疗险的区别 这四...

- 焦点热门:怪兽充电Q2财报:营收6.905亿...

- 天天要闻:钒钛股份拟定增22.8亿投入钒...

- 每日热门:尊享e生2022版靠谱吗?教您几...

- 世界热资讯!健康险一般一年多少钱?不...

- 世界聚焦:瑞信证券将成外资100%控股券...